-

GLOBAL ON-LINE BORSADA UZMAN

Global On-Line Borsada Uzman

-

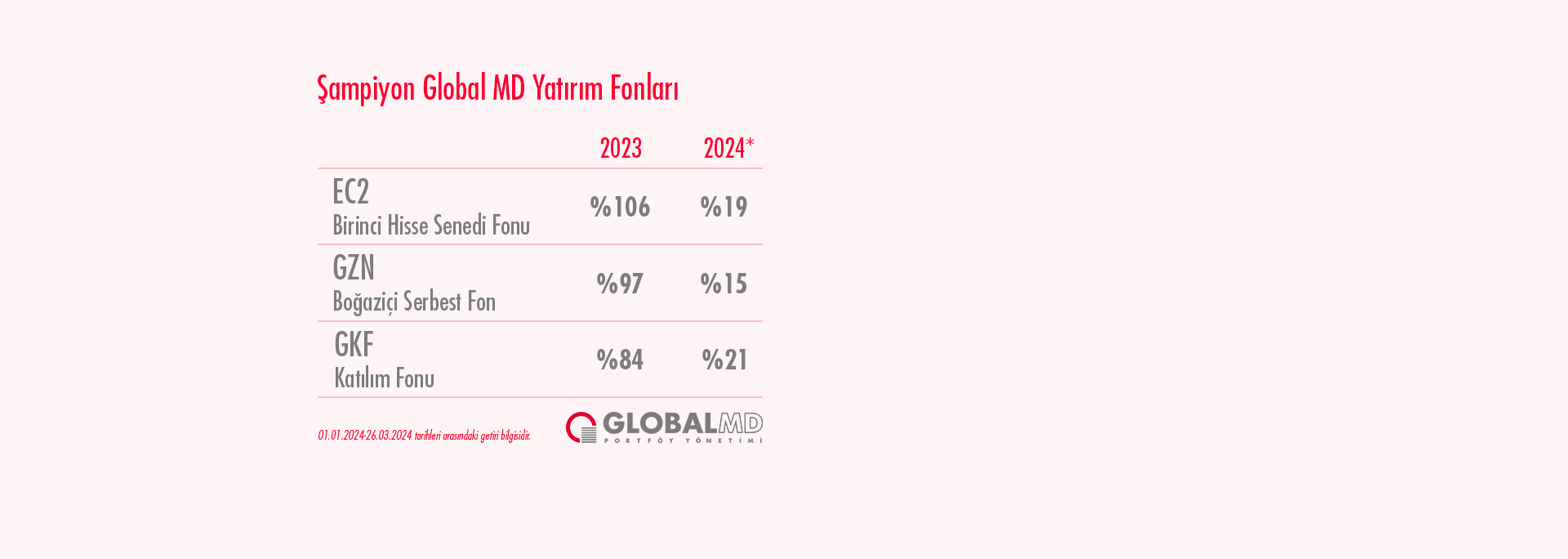

GETİRİSİYLE ŞAMPİYON FONLAR

Getirisiyle Şampiyon Fonlar

-

SİZİ BAŞARILI YATIRIMCI OLMAYA DAVET EDİYORUZ!

Yatırımcı Check-Up’ı ile borsada bir adım önde olursunuz.

GLOBAL'DE HESAP AÇIN

Sermaye piyasalarındaki işlemlerinize aracı olabilmemiz; Global On-Line (GOL), Kısa/Uzun vadeli yatırım önerileri gibi hizmetlerimizden faydalanmanız için hesap açmanız yeterli.

YATIRIMIN NABZI İÇİN GLOBAL TV

Her hafta piyasa analizleri, uzman görüşleri, şirket yetkilileri ile yapılan görüşmeler ve bir çok farklı içerik ile ile yatırımın nabzını tutun.

Global On-Line (GOL) İLE TANIŞIN

Yatırım kararlarınızı kolayca işleme çevirmek için ihtiyacınız olan her şey Global On-Line (GOL)’de. Akıllı telefonunuz, tabletiniz veya web’den kolayca kullanın.

GLOBAL SOSYAL MEDYA

Piyasadaki gelişmelerden, güncel ürün ve hizmetlerimizden haberdar olmak için sosyal medya kanallarımızı takip edin.

Global On-Line (GOL)

Artık ekran başında piyasayı izlemenize gerek yok! Yeni nesil işlem platformumuz Global On-Line (GOL)’nın anlık bildirimleri ile Global uzmanlığı her an yanınızda!

ÖNERİLERDEN İLK SİZİN HABERİNİZ OLSUN

Kişiselleştirilmiş anlık bildirimler ile piyasalardaki gelişmelerden, farklı vadelerdeki yatırım önerilerimizden, en güncel raporlarımızdan ilk sizin haberiniz olsun.

DİLEDİĞİNİZ YERDEN İŞLEM YAPIN

Akıllı telefonunuzdan, tabletinizden veya internet tarayıcınızdan tek şifre ve aynı deneyimle işlem yapabilirsiniz.

PİYASALARI VE ANALİZLERİ İNCELEYİN

Canlı borsa verileri ile anlık fiyatları görebilir, zengin içeriğimiz ile piyasa analizlerine kolayca erişebilirsiniz.

GLOBAL’DE YATIRIM

30 yılı aşkın tecrübe, müşteri odaklı yaklaşım, yeni nesil ürün ve hizmetler ile yatırımlarınızı yönlendirmeniz için yanınızdayız.

30 YILI AŞAN TECRÜBE

1990’dan bu yana yurt içi ve yurt dışı piyasalarda edindiğimiz yüksek tecrübeden faydalanın, yatırım stratejilerinizi bu tecrübe ile şekillendirin.

Detaylı BilgiGlobal On-Line (GOL)

Global’in tescilli markası ve yeni nesil işlem platformu ile size özel yatırım önerilerini alın, dilediğiniz yerde; isterseniz telefonunuzdan, isterseniz web’den kolayca işlem yapın.

Detaylı BilgiKISA VADELİ ÖNERİLER

Piyasalardaki fiyat hareketlerini kazanca dönüştürün; kısa vadeli fırsatları kolayca yakalayın.

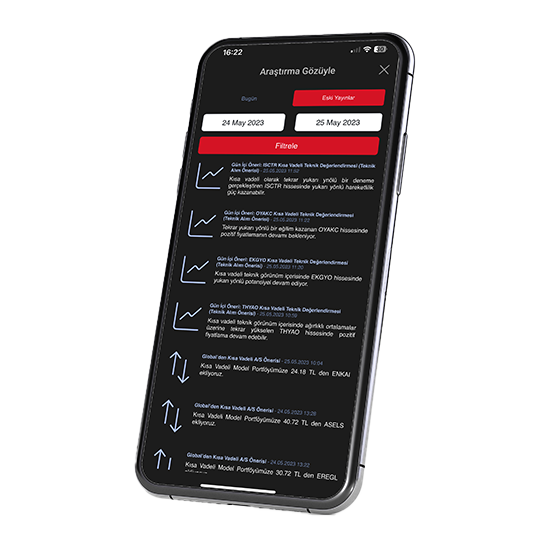

Detaylı BilgiARAŞTIRMA RAPORLARI

Farklı vadelerdeki yatırım stratejilerinizi oluştururken uzman analistlerimizin çalışmalarından faydalanın.

Detaylı BilgiPLATFORMLAR

Dilerseniz BayGlobal ile tüm yatırım ihtiyaçlarınızı tek yerden karşılayın ya da farklı mobil uygulama ve profesyonel çözümlerimizi kullanın.

Detaylı BilgiTECRÜBELİ YATIRIM UZMANLARI

Global’in kollektif tecrübe ve uzmanlığının konforunu, donanımlı uzmanlarımız aracılığı ile yaşayın.

Detaylı BilgiBRENT

89,5195

TS: 05:00

EURTRY

34,9288

TS: 02:09

EURUSD

1,08389

TS: 05:00

F_EURTRY0424

35,609

TS: 20:38

F_USDTRY0424

32,8021

TS: 20:38

F_XU0300424

10665,8

TS: 17:28

GLBMD

37,5

TS: 18:19

GLYHO

12,69

TS: 18:19

USDTRY

32,0679

TS: 23:58

XAUTRY

4399,08

TS: 18:15

XU030

10475,4

TS: 18:10

XU100

9618,83

TS: 18:10

XUSIN

13888,5

TS: 18:10

XUTUM

11015,3

TS: 18:10

*BIST verileri 15 dakika gecikmeli olarak sağlanmaktadır.

GLOBAL YATIRIM FONLARI

Tasarruflarınızı, Global MD Portföy Yönetimi’nin Yatırım Fonları ile kolayca yatırıma çevirin. Kendi risk ve getiri beklentilerinize göre bir çok alternatif arasından en uygun olanı seçin.

ECV - KISA VADELİ BORÇLANMA ARAÇLARI FONU

Detaylı BilgiECT - ORTA VADELİ BORÇLANMA ARAÇLARI FONU

Detaylı BilgiECA - BİRİNCİ DEĞİŞKEN FON

Detaylı BilgiEBD - İKİNCİ DEĞİŞKEN FON

Detaylı BilgiEC2 - BİRİNCİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

Detaylı BilgiGKF - KATILIM FONU

Detaylı BilgiGZM - DİNAMİK SERBEST FON

Detaylı BilgiGZN - BOĞAZİÇİ SERBEST FON

Detaylı BilgiGJM - ADA SERBEST FON

Detaylı BilgiGLV - NEHİR SERBEST FON

Detaylı BilgiGLG - CAPİTAL HİSSE SENEDİ SERBEST FON(HİSSE SENEDİ YOĞUN FON)

Detaylı BilgiGMD - BİRİNCİ FON SEPETİ FONU

Detaylı BilgiGLC - İKİNCİ FON SEPETİ FONU

Detaylı BilgiGÜNCELDUYURULAR

Global Menkul Değerler’in size sunduğu fırsatları, son güncellemeleri kolayca takip edebilirsiniz. Böylece hiç bir yeniliği kaçırmaz her zaman güncel bilgi ile yatırımlarınıza yön verebilirsiniz.

NİSAN 2024

01/01/2015-31/12/2025 Tarihleri Arasında Zamanaşımına Uğrayacak Emanet ve Alacaklara İlişkin Duyuru -19-04-2024

19.4.2024 tarihinde yayınlanan 01/01/2015-31/12/2025 tarihleri arasında zaman aşımına uğrayacak emanet ve alacaklara ilişkin duyuru metnini okumak için tıklayın!

Daha Fazla Oku

NİSAN 2024

SİSTEM ERİŞİMİ HAKKINDA - 19.04.2024

Sistem Erişimi Hakkında Duyuru için tıklayın

Daha Fazla Oku

NİSAN 2024

SİSTEM ERİŞİMİ HAKKINDA - 18.04.2024

Sistem Erişimi Hakkında Duyuru için tıklayın

Daha Fazla Oku

SİZİ ARAYALIM